消費税の支払で焦ったり滞納したくなければ税抜経理を導入しよう

平成26年度の新規発生滞納額5,914億円のうち、消費税の滞納は55%の3,294億になります。特に、開業当初は資金繰りが大変なのが現実で、従業員の給料や仕入れに資金を回してしまい、消費税の支払いを行おうにもお金が無いため、消費税の支払に窮する企業が多く存在します。これを防ぐには税抜経理方式を採用し、将来支払う消費税を予め確保する必要があります。

消費税の滞納は税金滞納のシェアNO1に君臨

新たに会社を設立した際に気になるのが、消費税の支払いです。

平成26年に5%から8%に増税された消費税は、平成31年に10%へ引き上げられる予定となっており、一層企業の負担増が見込まれています。

特に、開業当初は資金繰りが大変なのが現実で、従業員の給料や仕入れに資金を回してしまい、いざ消費税の支払時期が来た時にお金が無い。

無い袖は振れない、ということで消費税を滞納する企業が沢山存在します。

というのも、小規模で事業を始める方が法人を設立する場合、資本金を1,000万円未満とすることで、設立1期目が原則として免税事業者となれます。

ただし2期目からは、1期目の特定期間(事業年度の前事業年度開始の日以後6ヶ月の期間)に課税売上高もしくは給与所得が1,000万円を超えた場合は、消費税の課税業者となってしまいます。

十分な用意をせぬまま、蓋を開けてみると、あっと驚くほどの消費税を支払わなければならない事態が多発します。

平成26年度の新規発生滞納額5,914億円のうち、消費税の滞納は55%の3,294億にもなっています。※

消費税を滞納しないように税抜経理方式を採用

消費税の支払いに必要な資金に困らぬよう、私達は普段どのような対応をしていけば良いのでしょうか?

まず大事なのは、消費税の支払があることを意識して、支払原資を普段から貯めておくことです。

そのためには普段の会計帳簿の記帳方式を、税込経理方式ではなく、税抜経理方式で行う必要があります。

税抜経理方式を採用すると、決算書や試算表で消費税の額が、

- 課税売上げに係る消費税等の額→「仮受消費税等」

- 課税仕入れに係る消費税等の額→「仮払消費税等」

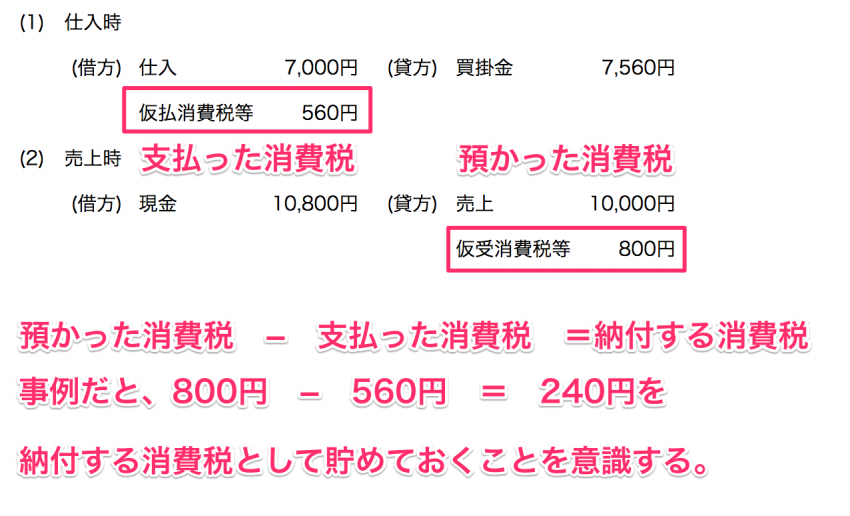

たとえば、7,000円で買った商品を10,000円で売った場合、支払うべき消費税の額を、税抜経理方式だと、以下の形で表示することができます。

たとえば、仕入れ7,000円のおせちを、10,000円で1,000セット販売した場合、支払うべき消費税として240,000円を最初に取っておくのです。

起業したばかりの会社もそうですが、現金商売をやっている企業や個人事業主は、税抜経理方式の仕訳が面倒くさいので、今でも税込経理方式を採用している場合があります。

会計がどんぶり勘定となってしまい、消費税の支払時に焦ったり、滞納せざるを得なくならぬよう、今からでも税抜経理方式に変えておいたほうが良いでしょう。

税抜経理方式は交際費や減価償却の活用にもメリットあり

税抜経理方式を採用するメリットは、他にも幾つか存在します。

たとえば、資本金1億円以下の中小企業は、交際費を800万円まで損金算入できますが、税抜経理方式を採用すれば税抜800万円までを損金算入可能です。

また、資本金1億円以下の中小企業は、30万円まで当期に購入した資産の一括償却を行えますが、これも税抜経理方式を採用すれば税抜30万円まで一括償却を行えます。

既に会計ソフトの多くが、自動的に消費税額を計算する機能を備えているので、消費税の滞納を防ぐためというのはもちろん、様々なメリットを踏まえて、税抜経理方式を採用することをお勧めします。

※国税庁平成26年度租税滞納状況について

https://www.nta.go.jp/kohyo/press/press/2015/sozei_taino/